股票配资开户-股票杠杆怎么申请 > 股票杠杆怎么申请 >

-

期货公司配资 合成生物概念火热 万物皆可“合成”了?业内人士:热度远高于产业的实际应用

顶着“第三次生物技术革命”的光环,一种全新的“造物”技术正在席卷资本市场。

Wind数据显示,最近一周(截至5月10日),24只合成生物概念股近八成股价上涨,蔚蓝生物、川宁生物涨势最猛,周涨幅分别为46.50%和32.78%,花园生物、浙江震元、金达威的涨幅超过10%。

被热点砸中前,这些企业的行业标签覆盖化工、医药、食品多个领域,但如今,他们在投资者平台上被问到同一个问题:请问公司在合成生物方面有没有相关业务?

顾名思义,合成生物学(生物制造)融合了生物学、化学、工程学等多种技术,以可再生生物质为原料,以生物体作为生产介质,旨在利用廉价原料,以菌种、细胞、酶为制造工厂,规模化发酵获得目标产品,具有清洁、高效、可再生等特点。

令人奇怪的是,这种“汇聚”型学科已诞生20多年,且企业倾向于向客户公司提供服务获取收入而非自建厂生产,与生活场景距离较远,为何突然备受投资者热捧?股价低调连涨的背后,是改写行业逻辑的泼天富贵,还是名不副实的泡沫?

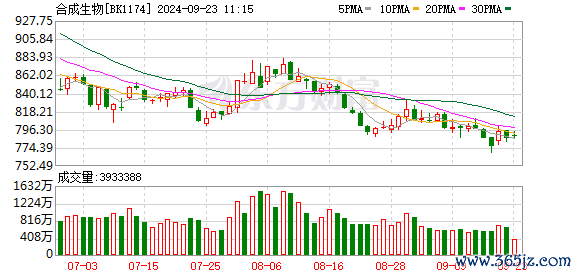

合成生物概念股数据来源:Wind

国家级行动计划在路上,政策、技术、资本已聚齐

在4月底的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到,目前由发改委牵头,工信部和科技部等国家部委正在联合制定国家生物技术和生物制造行动计划,并且有望在近期出台,“生物制造+”是其中的关键内容。

从时间线看,这一消息很可能是本次合成生物热潮的源头,但实际上,今年2月至4月,合成生物指数已连涨3个月,月涨幅分别为8.07%、2.72%、10.13%;而在2019年至2024年,该指数的年涨幅分别为35.07%、26.09%、13.34%、-8.73%、5.01%和6.19%,除了2022年出现下跌,其余年份一直保持了增长态势。

政策支持、技术突破、资本入局是板块走红的三大原因。

2024年的政府工作报告强调“积极培育新兴产业和未来产业积极打造生物制造、商业航天、低空经济等新增长引擎”。两年前,“合成生物学”在《“十四五”生物经济发展规划》中出现了4次,政府“十四五”生物经济发展规划系列解读二称,生物制造产业是生物经济重点发展方向,未来十年间35%的石油化工、煤化工产品将被生物制造产品替代。

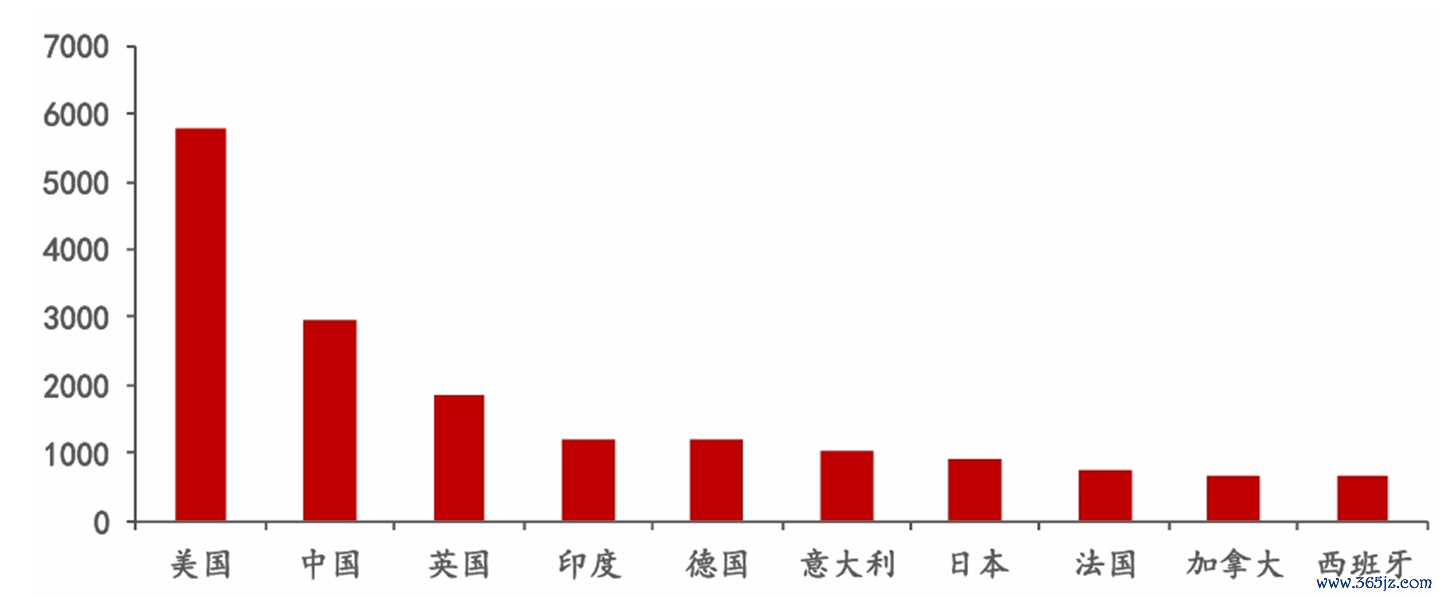

期间,合成生物学技术突破不断。一方面,作为合成生物学的重要底层技术,基因测序、编辑和合成的技术持续迭代,推动了合成生物学的研发成本大幅降低;另一方面,合成生物学领域的基础研究持续发展,根据《从入选中国科学十大进展看合成生物学的发展》数据,中国生物医药合成生物学相关研究文献发表量全球第二。

2010—2021 年全球发表合成生物学和药物论文排名前十的国家(篇)图片来源:国投证券研报

于是,大量资本随之入局。据美国合成生物学媒体SynBioBeta统计,2021年,全球合成生物学投融资金额达180亿美元,相当于过去12年的总和。2018—2022年,中国合成生物学一级市场共完成了1039个投融资事件,其中不乏头部投资机构的身影,如高瓴投资了蓝晶微生物、引航生物等;红杉投资了衍微科技、微构工场等;经纬投资了恩和生物、微元合成等。

热门公司“不具备产业化条件”,独角兽难做

据《每日经济新闻》记者不完全统计,5月以来,共有40多家上市公司在投资者互动平台回答合成生物领域相关问题,但大多数企业暂无合成生物相关产品,即便是连吃7个涨停板的蔚蓝生物,也表示公司在合成生物领域仅设立了1个合成生物技术创新实验室,目前仍处于前期菌种实验室研发阶段,距离规模化放大还有较大差距,并不具备产业化条件。

事实上,对于合成生物业务,更多上市公司正处于布局初期。例如安琪酵母在机构调研时表示,参股子公司微琪公司年产1万吨合成生物PHA绿色智能制造项目正在建设中,项目一期计划2025年投产。亚香股份表示正与江南大学的两位教授就相关香料的合成生物学项目进行深入沟通与密切合作。禾信仪器表示,公司相关的技术或产品可以应用在合成生物领域,如基于maldi蛋白定量技术、液相色谱四极杆飞行时间质谱联用技术等,但针对不同应用场景要求仍需要开发应用方法。

也有部分公司自称已实现产业化或者具备产业化条件。例如,水羊股份表示公司已经完成合成生物产业化体系的搭建,可以实现快速构建目的菌株;具备完善的中试转化平台,可以自主实现从实验室小试开发到生产的放大工艺;拥有自主的合成生物学工厂加上完备的质量管控和生产管理体系,可以保障原料批次间的稳定以及相关原料成本可控。

金城医药则表示公司在合成生物学领域已经深耕多年,构建起“化学合成+生物合成”的双合成研产平台,公司谷胱甘肽、腺苷蛋氨酸、PQQ以及4AA、烟碱等产品均已实现产业化。公司重点面向生物催化和生物合成两大方向,聚焦手性药物及中间体的酶催化和高附加值的生物合成产品。

目前,通过合成生物技术,改造工程菌株,在实验室层面已有不少成功案例,但在全球合成生物领域成功的商业化案例却相对较少。资料显示,Amyris是合成生物学领域第一家在纳斯达克上市的公司,其主要从事抗疟药物青蒿素及其他萜类化合物生产,虽然公司作为合成生物学市场的开山鼻祖,取得了诸多亮眼的成绩,但最终在2023年8月上旬申请破产。

另外,合成生物学三巨头中的Zymergen于2021年上市,3个月后因错误判断市场需求和大规模生产的困难,被曝临近商业化的核心生物膜产品量产失败,最后被同行明星企业Ginkgo Bioworks收购。根据Ginkgo2024年一季报,公司总营收3794.4万美元,同比减少52.98%;亏损同比缩窄,续亏1.66亿美元,上年同期亏损2.05亿美元。对于合成生物学而言,前端技术创新是关键,量产能力和综合成本控制将是合成生物学走向工业化道路的重要考验。

万物皆可“合成生物学”,成本控制非常关键

“Amyris起步很早,但那时时机可能并不是很成熟。”

陈洲博士是亚香股份合成生物学研发技术带头人、研发总监,当得知客户希望公司交付以合成生物学方式生产的产品时,他和同事知道时机来了。2023年,这家主营香料的上市公司成立了合成生物学团队,搭建了1200平方米的合成生物学研发实验室,与江南大学方面就相关香料的合成生物学项目展开合作。

陈洲博士坦言,这样的改变在一定程度上源自“双高”(高污染、高环境风险)的压力。出于环保的考虑,公司主力产品香兰素的产量受到压降的要求,正在逐年降低。合成生物学区别于传统发酵方式,是从找菌种到找基因,从被动筛选到主动创新,从利用自然菌种到人工设计工程菌,最终实现合成途径和产品定量可控。通过上述技术获得的高质量菌株,不仅可以解决“双高”问题,产品的产量还可能得到大幅提升。

例如,江南大学未来食品科学中心合成生物创新团队利用合成生物学技术,借助微生物发酵生产普通分子量的透明质酸,把成本降低至每公斤几百元,实现了透明质酸大产量推广应用。透明质酸最早是从牛的眼睛里发现并提取出来的,价格非常昂贵,每公斤要几万元。

但“选品”的过程并不容易。陈洲博士告诉记者,合成生物学的门槛在于高质量菌株的获取难度很大,具体问题因产品而异。大部分香料分子对合成生物学的底盘细胞均有一定的抑制作用,且浓度越高抑制效果越明显。如果选取的香料分子对底盘细胞有抑制性,将会在发酵的过程中限制底盘细胞的增殖,导致香料分子的生产水平降低,这也是公司推进项目需要克服的挑战。

另外,成本控制也很关键。对于化学合成步骤比较复杂、传统生产成本较高的产品,合成生物学能“一举三得”,实现步骤简化、环保节能、成本降低;但对于某些成本控制比较理想的大宗产品,合成生物学的优势往往并不明显,还有可能导致“亏本”生产。这是因为在实验室标准的环境里可以做到温度、湿度、酸碱度、菌群环境等多项关键环境因素的精准控制,但小试、中试到工业化生产的过程是一个工程问题,加上微生物生产技术本身对环境有着极为严苛的要求,一点点小误差就会因“蝴蝶效应”被无限放大,最终导致量产放大的失败。

例如,Amyris曾承诺在2012年将金合欢烯的产能提升到4000—5000万升,但公司在巴西设立工厂的放大规模不及预期,随着石油价格稳步下滑,Amyris的生物燃料丧失了竞争优势,公司因此蒙受了巨额亏损。

“合成生物就是让一个个细胞成为合成特定物质的‘超级工厂’,万物皆可‘合成生物’这句话没有错,但是前提是在不顾及成本的条件下。”陈洲博士认为,任何借助合成生物学技术生产的产品,都需要一段时间验证其产业化能力和商业化能力,因此“可持续性”是和“选品”并列的另一大挑战。据他透露,据他透露,亚香股份位于湖北武穴的合成生物学生产基地正在建设,将于今年下半年开启试生产,已建成产能超过400吨/年。

融资总额下降但正在回温,切忌揠苗助长

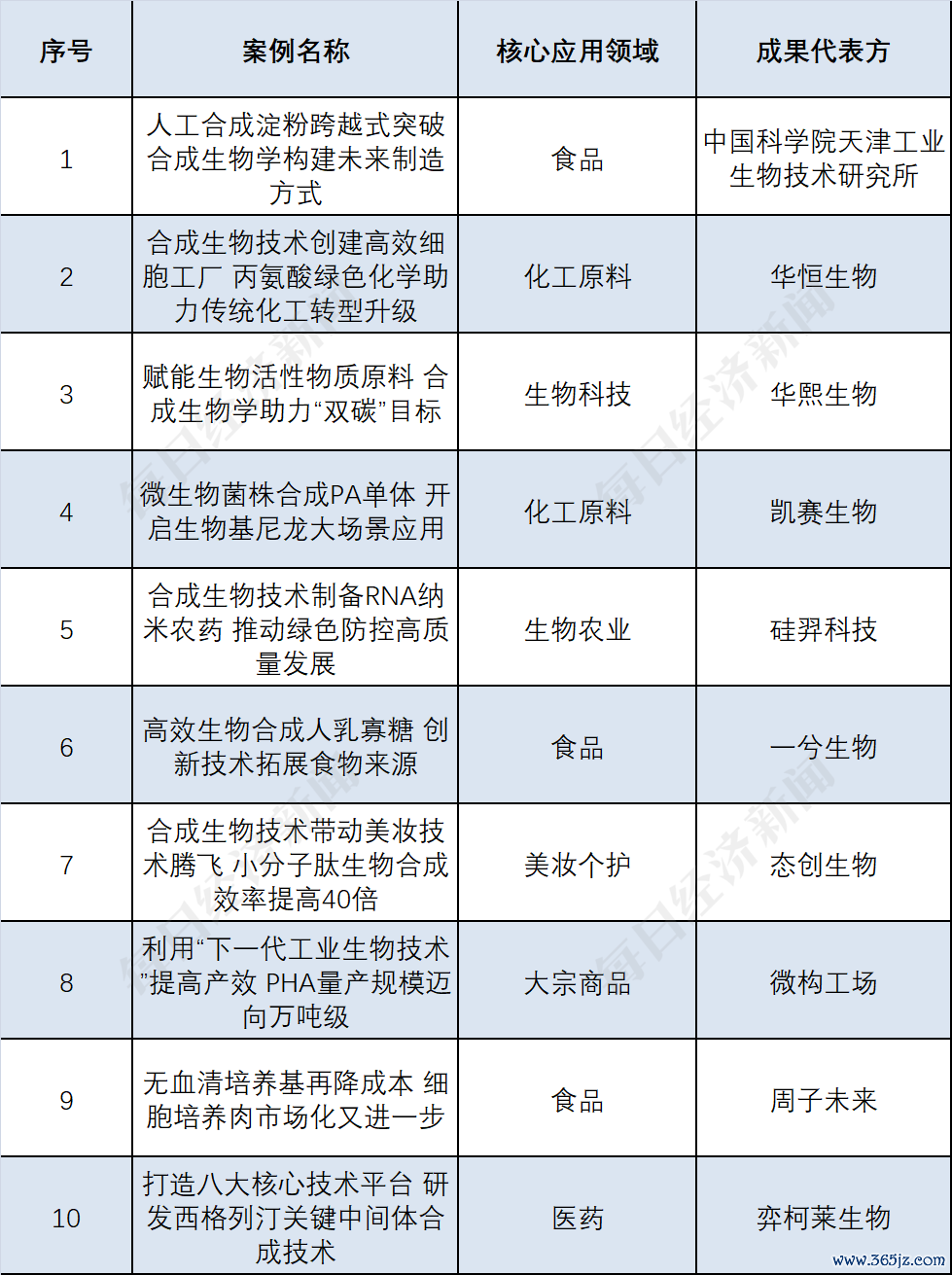

记者注意到,尽管估值涨得最狠的是上市公司,但根据第一届中国绿色生物制造峰会发布的国内合成生物学“十大典型应用”,成果代表方多以研究机构和初创企业为主。

数据来源:根据公开资料整理

微构工场就是其中一员。资料显示,这家公司于2023年完成3.59亿元A+轮融资,主要研发、生产PHA(聚羟基脂肪酸酯)材料,可用于医疗健康、包装材料、消费品、3D打印和纺织业等行业。去年,公司在湖北动工建设年产3万吨级的生产基地,总投资10.5亿元人民币,总建筑面积超8万平方米。

3月11日,微构工场董事长徐绚明接受《每日经济新闻》记者的采访。她认为,成熟的企业更多考虑市场规模以及产品/项目的盈利和增长,而研究机构和初创企业更多聚焦创新领域,力求通过技术突破建立自己的商业路径。过去几年,合成生物学领域的参与者越来越多,产业在市场规模、政策支持、应用扩展和AI赋能等方面,都取得了显著进步。

根据合成生物学行业组织SynBioBeta发布的《2024 年合成生物学年度投资报告》,尽管受2023年全球一级市场受挫影响,合成生物学领域的投资在2023年也有所下降,但表现略好于平均水平(仍高于 2018 年的水平),长期趋势仍然强劲。徐绚明认为,现阶段产业内并未出现真正意义上的全球领军型企业,实现产品的有效商业化落地是中国企业面临的最大挑战。

具体来说,合成生物学的大多数技术成果源自实验室,实验室条件与工业生产环境存在显著差异。工业生产追求的是成本效益和产品稳定性,而商业化则要求企业明确自身的商业模式和应用场景,实现自我可持续发展,明确自己的商业路径和应用场景,靠造血而不是输血活下去。

“对于合成生物学来说,它的产业化是一个闭环,商业化是另一个闭环,当两个闭环都走向成功的时候,建立的壁垒效应将是十分强大的。一旦建立起双重壁垒,在资金、产能、技术等多个方面,都不是短时间内可以被拷贝的。”徐绚明表示,合成生物学与生物制造产业的发展,与互联网和人工智能行业的快速迭代逻辑有着本质的不同,如果投资机构愿意关注和投资合成生物学与生物制造产业,希望获取它真正的超额回报的话,应该跳出过往的投资逻辑认知,以专业的精神和耐心的态度支持产业发展,助力企业整合上下游资源,让合成生物学相关产品能够赋能百行千业,带来新的经济增长点,而不是揠苗助长、急于求成。

有意思的是,徐绚明和陈洲博士都认为,如今的合成生物学与生物制造产业就像10年前的新能源产业。徐绚明表示,合成生物学产业目前正处于快速发展阶段,在技术、政策、市场、产业链、资本等多个方面均展现出巨大的潜力和爆发前夜的特征。

至于本次股市里相关板块大涨的本质,答案也很清晰了。“产业是产业,概念是概念,合成生物学的概念开启了生物新经济时代的大门期货公司配资,将会加速这个合成生物学领域的快速发展。目前概念的热度远远高于产业的实际应用。就像电动汽车是在10年前开始火起来的,但最后真正能在市场上站住脚的就只有几家。”一位业内人士说。